Внимание инвесторов переключается на заседание ЕЦБ и ФРС

Второй месяц года оказался относительно спокойным. Основными темами на рынках за этот период были нестабильное состояние мировой экономики, волатильность котировок нефти, экономическая ситуация в Китае, и пересмотр ожиданий относительно темпов ужесточения денежно-кредитной политики ФРС. Помимо этого, в конце месяца в центре внимание оказалась Британия из-за неопределенности в отношении будущего страны в составе ЕС. Итогом февраля стало повышение цен на золото, падение курса фунта и некоторых фондовых индексов.

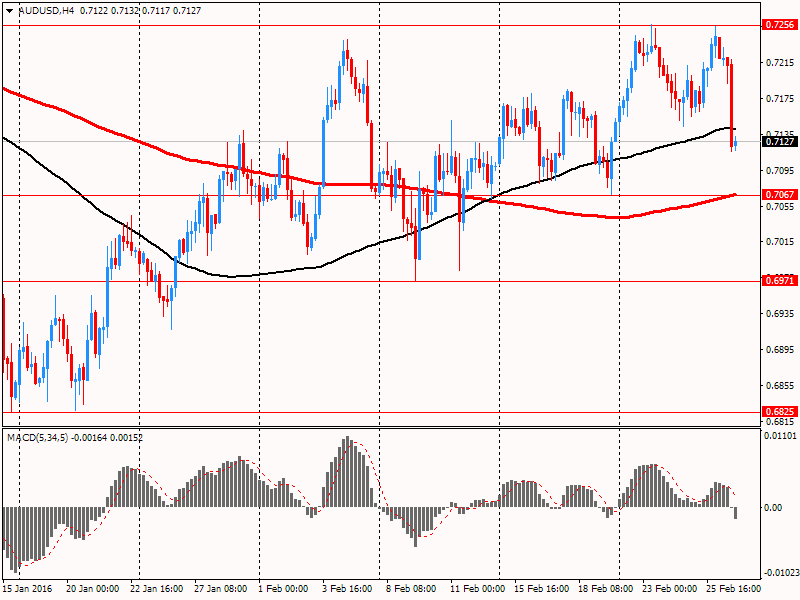

В начале месяца участники рынка фокусировались на заседаниях центральных банков, а именно РБА и ЦБ Англии. Итоги встречи Резервного банка Австралии подтвердили ожидания – ЦБ вновь оставил ключевую процентную ставку без изменения, на рекордно низком уровне 2,0%. Однако, РБА указал, что не исключает возможность ее понижения в этом году, если рост экономики застопорится или пострадает из-за глобальной рыночной нестабильности. Рынки ждут, что РБА в течение следующих нескольких месяцев будет вынужден снизить ставки на 0,25%. Если ЦБ не уменьшит ставку, это может спровоцировать заметное укрепление австралийского доллара, что негативно отразится на экономике, которая сейчас и так испытывает сложности из-за падения цен на сырье и проходит период переориентации после окончания 10-летнего горнодобывающей бума.

Рис. 1 Валютная пара AUD/USD (источник: TeleTrade)

Что касается ЦБ Англии, то он также оставил процентную ставку без изменений – на отметке 0,5%. Интересно то, что решение было принято единогласно. После пяти месяцев призывов повысить ставку, Иэн Маккафферти наконец-то изменил свою позицию, и согласился с остальными 8 членами Комитета по денежно-кредитной политики Банка Англии. В протоках заседания говорилось, что решение было принято на фоне ухудшения перспектив мировой экономики и волнений на финансовых рынках. Также Банк Англии понизил прогноз роста экономики и предупредил о вероятном ослаблении темпов повышения зарплаты и инфляции. Оценки по росту ВВП на 2016 год были пересмотрены до +2,2% против 2,5% в ноябре, а прогноз на 2017 год был снижен до 2,4% с 2,7%, Итоги заседания позволяют предположить, что ЦБ, вероятно, не будет повышать ставки в ближайшее время, а, возможно, воздержится от подобного шага до 2017 года.

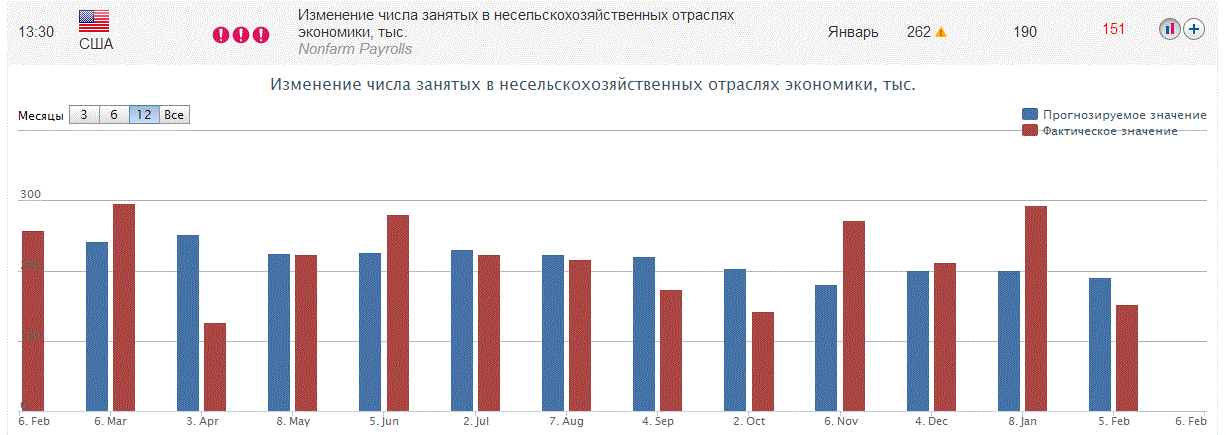

Также в начале февраля рынок обсуждал значительное ослабление американской валюты против евро, которое продолжалось вплоть до 11 февраля. Основной причиной такой тенденции было снижение вероятности повышения ставок ФРС из-за комментариев главы ФРС-Нью-Йорк Уильяма Дадли. Он отметил, что финансовые условия стали более жесткими и что рост доллара может иметь серьезные последствия для экономики США. Давление на доллар также усилилось после публикации январских данных по деловой активности в сфере услуг США. В отчете сообщалось, что активность снизилась почти до двухлетнего минимума. Помимо этого, влияние на валюту оказала статистика по рынку труда США. Министерство труда заявило, что число рабочих мест в США увеличилось в январе лишь на 151 000 против 262 000 в декабре. Аналитики ожидали повышение на 190 000. Однако, уровень безработицы снизился до 4,9%, впервые с февраля 2008 года опустившись ниже 5%. Прогнозировалось, что безработицы останется на отметке 5,0%.

Рис. 2 Темпы роста числа занятых в несельскохозяйственном секторе США (источник: Bureau of Labor Statistics, TeleTrade)

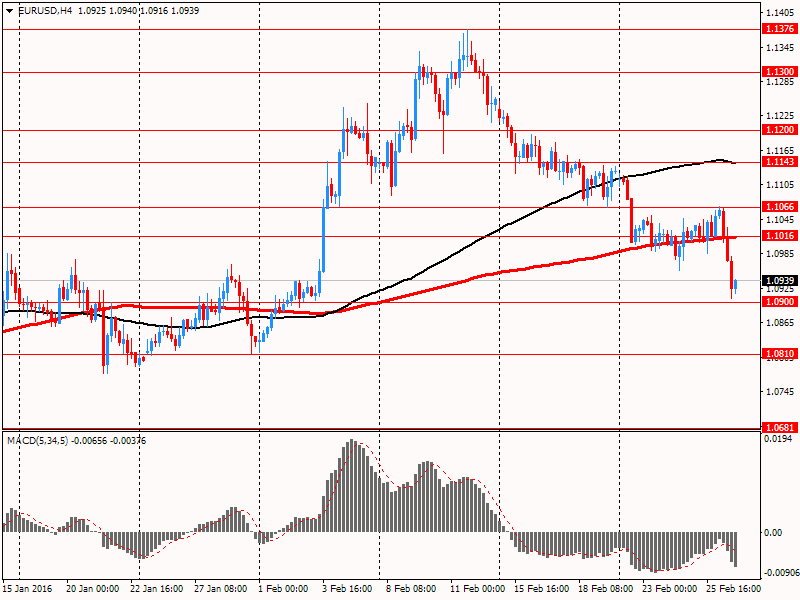

Остальную часть месяца пара EUR/USD торговалась под влиянием тяги к риску: падение фондовых рынков и нефти увеличивало привлекательность евро, в то время как улучшение настроений инвесторов поддерживало доллар США. Также на пару влияли технические факторы – после значительного роста в первой половине месяца некоторые инвесторы предпочли зафиксировать прибыть и следить за развитием ситуации вне рынка. В конце февраля доллар получил значимую поддержку от данных по ВВП США. Как стало известно, оценка роста ВВП в 4-м квартале была повышена до 1% с 0,7%. Экономисты ожидали рост на 0,4%. Эти данные снизили опасения относительно того, что экономика США может потерять обороты из-за недавних колебаний финансовых рынков и увеличили вероятность дальнейшего повышения ставок ФРС.

Рис. 3 Валютная пара EUR/USD (источник: TeleTrade)

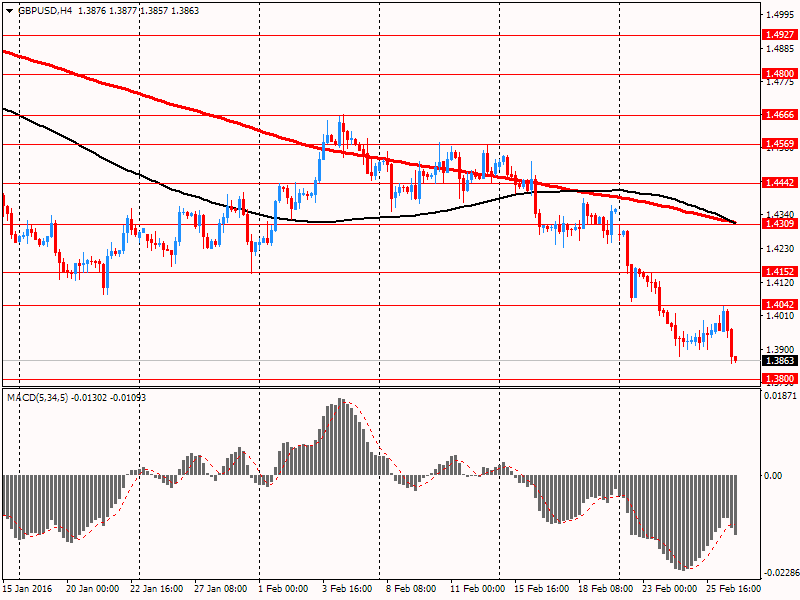

Еще одной тенденцией февраля, которая может иметь продолжение в марте, было падение британского фунта, составившее около 2.6% по отношению к доллару США. Основным фактором снижения курса стерлинга было усиление страхов перед выходом Британии из ЕС. На прошлой неделе премьер-министр Британии Дэвид Кэмерон объявил о том, что референдум о членстве страны в ЕС состоится 23 июня. Правительство Великобритании поддержало членство страны в ЕС. Однако мэр Лондона Борис Джонсон, являющийся популярной фигурой у общественности, объявил о том, что будет выступать за выход страны из ЕС. Его мнение может повлиять на решение очень большого количества британцев. Некоторые экономисты считают, что выход страны из ЕС приведет к оттоку капитала из Британии и снижению иностранных инвестиций, а также негативно отразится на экономическом росте. Итоги последнего онлайн-опроса, проведенного ORB International, показали, что 52% жителей Британии поддерживают выход страны из Евросоюза, за членство в ЕС выступают 48%. Стоит подчеркнуть, месяц назад количество голосующих за сохранение в ЕС было больше, чем выступающих против.

Рис. 4 Валютная пара GBP/USD (источник: TeleTrade)

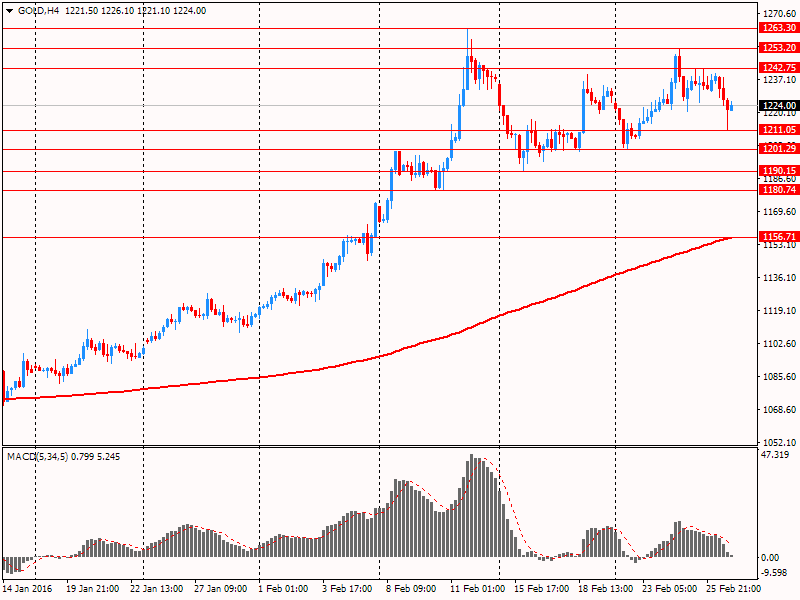

Особой популярностью в феврале пользовалось золото. На фоне потрясений мировых рынков, возрастающей экономической неопределенности этот драгметалл подорожал почти на 10% в феврале и примерно на 16% с начала. Спрос на золото также увеличился на фоне уменьшения вероятности повышения ставок ФРС США в ближайшей перспективе. Стоит отметить, что в декабре ФРС планировала четыре подъема в 2016 году, однако, сейчас инвесторы ждут, по крайней мере, лишь одно повышение ставки. Повышению цен на золото также способствуют притоки в золотые фонды – по итогам прошлой недели был зафиксирован наибольший приток с 2009 года. Тем временем, активы крупнейшего золото фонда SPDR Gold Trust сейчас находятся на самом высоком уровне с марта 2015 года. Аналитики считают, что золото может остаться выше $1200 в текущем квартале с перспективой сохранения этой позиции и в следующем квартале.

Рис. 5 График золота (источник: TeleTrade)

Что касается фондовых индексов, то усиление опасений касательно глобального роста и значительные колебания нефтяных котировок, не позволили им развить восходящий импульс. В итоге, за февраль сводный индекс крупнейших предприятий европейского региона Stoxx Europe 600 упал на 3,1%. Американский индекс Nasdaq снизился на 0,5%, а индексы S&P и DOW выросли на 0,4% и на 1,05%, соответственно. Дополнительное давление на американские индексы оказала отчетность компаний США за четвертый квартал 2015 года, которая была самой слабой с июля-сентября 2009 года. При этом доля тех корпораций, которые превзошли ожидания аналитиков по прибыли, была самой низкой за четыре года, хотя консенсус-прогнозы для 4-го квартала существенно ухудшились за последние месяцы из-за укрепления доллара. Лучше всего в октябре-декабре показали себя фармацевтические и высокотехнологичные компании: их прибыль превысила ожидания рынка в 65% и 70% случаев соответственно. Слабее всего были результаты в генерирующем (15% выше прогноза) и нефтегазовом (30%) секторах.

Рис. 6 Динамика индексов S&P, DOW, NASDAQ (источник: finance.yahoo.com)

В марте внимание инвесторов переключится на центральные банки мира и их ответные меры на слабый рост мировой экономики и ухудшение финансовых условий. Ключевыми будут заседания ЕЦБ и ФРС, запланированные на 10 марта и 15-16 марта соответственно. По прогнозам, политики ЕЦБ анонсируют дополнительные меры стимулирования экономики, учитывая почти нулевой уровень инфляции. Недавние комментарии руководителей ЕЦБ заставили многих экономистов поверить, что центральный банк продвинет процентные ставки еще дальше вглубь отрицательной территории. Что касается итогов заседания ФРС, то они будут сопровождаться публикацией экономических прогнозов и пресс-конференцией председателя. Сейчас рынок в среднем оценивает шансы на повышение ставки в марте в 12%. Шансы на рост ставки в 2016 году оцениваются менее чем в 50%. В ближайшее время на данный показатель могут повлиять данные по числу рабочих мест вне сельского хозяйства за ноябрь, которые выйдут 4 марта. По прогнозам, число рабочих мест выросло на 190 тыс. против +151 тыс. в январе.

Для того, чтобы добавить коментарий, авторизируйтесь.

Комментарии